※こちらの記事では、中小企業の経営知識としての、「需要・供給・弾力性の概念 供給の価格弾力性」の用語をまとめています。

供給の価格弾力性 供給の変化率÷価格の変化率

従量税 数量を課税標準として税率を決定

従価税 取引価格を基準にして税率を決定

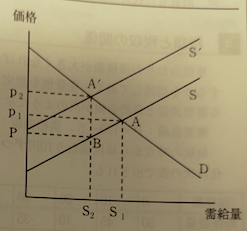

税がかけられ、供給曲線がSからS` に移行した。その場合、AA`Bは、死荷重となる。総余剰は減少する。

死荷重 構造物自体の重さのように常に固定している荷重。 固定荷重

総余剰 市場全体の消費者余剰の合計と生産者余剰の合計とを足し合わせたもの

消費者余剰 消費者が支払っても良いと考えている価格(支払意思額)と、実際に払っている価格との差のこと

生産者余剰 生産者が実際に販売する価格(市場価格)から、その製品一単位を生産するに必要な費用(限界費用)を差し引いたのちに残る金額のこと

課税額を増加させると税収額は一旦増加するが、課税額が多くなるにつれて税収額が減少する。その「山」のようなカーブを描く曲線を、ラッファー曲線(ラッファーカーブ)という。

供給の価格弾力性が無限大である場合には、供給曲線は水平となる。

需要の価格弾力性が無限大である場合には、需要曲線は水平となる。(つまり、供給者が価格を変更しても需要量に変動はない)

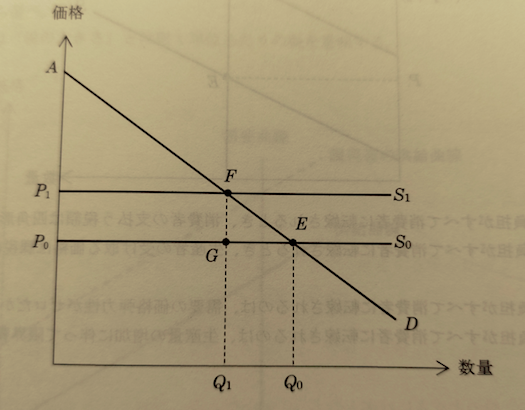

課税によりS0からS1に供給曲線が移行した。

消費者余剰は、課税前はAEP0、課税後はAFP1となる。つまり、課税によって減少する消費者余剰は、P1FEP0となる。

課税による政府の税収は、P1FGP0となる。つまり、税負担は全て消費者に転嫁される(が負担する)。

死重損失 超過負担または配分非効率とも呼ばれる(需要曲線が垂直の場合、税による需要の変動がないため、政府の税収は右肩上がりとなる。しかし、通常の場合には、税率が上げるとともに税収は減少し、「山」型のカーブを描くことになる)

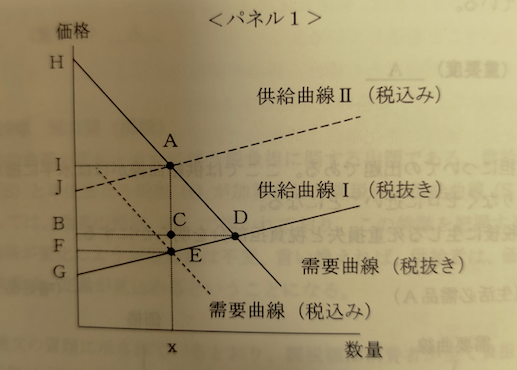

課税による供給曲線がIからIIに移行した。xは需給量。

当初の消費者余剰はHDB → 課税後はHAI (つまり、消費者余剰の損失分は、IADBとなる)

IACBが政府の余剰となる。

ADCが総余剰となる。

当初の生産者余剰はBDG

CDGは、生産者余剰に着目した場合の総余剰の損失分

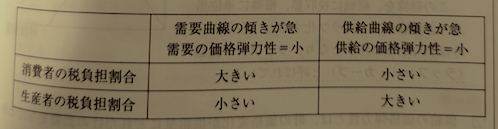

課税の負担割合は消費者がA-C、生産者がC-Eとなり、租税の影響は消費者のほうが大きい